Il modello di rating del Fondo di Garanzia per le PMI

e le modalità di accesso e di intervento del Fondo

Le caratteristiche tecniche del modello di rating

Il modello di rating del Fondo di Garanzia per le PMI si basa su una scala di valutazione composta da 5 fasce di merito creditizio, attribuite con le modalità indicate nelle Specifiche tecniche, pubblicate il 13 marzo 2018. Il modello è composto da due moduli di analisi:

- modulo economico finanziario: distinto in sottomoduli applicati a seconda delle caratteristiche dell'impresa valutata: forma giuridica (Società di capitali, Società di persone e Ditte individuali);

regime di contabilità (contabilità ordinaria e contabilità semplificata); settore economico di appartenenza (Industria, Commercio, Servizi, Immobiliare, Edilizia)

; - modulo andamentale: distinto in sottomoduli a seconda della forma giuridica e del settore economico di appartenenza dell'impresa valutata. Il modulo andamentale esamina i dati di Credit Bureau e di Centrale Rischi.

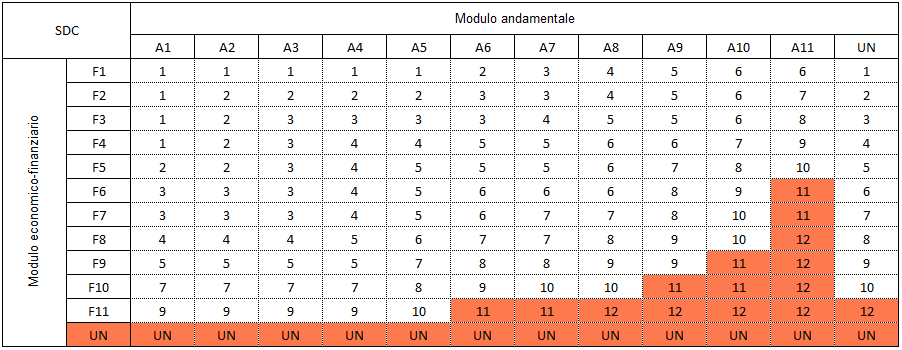

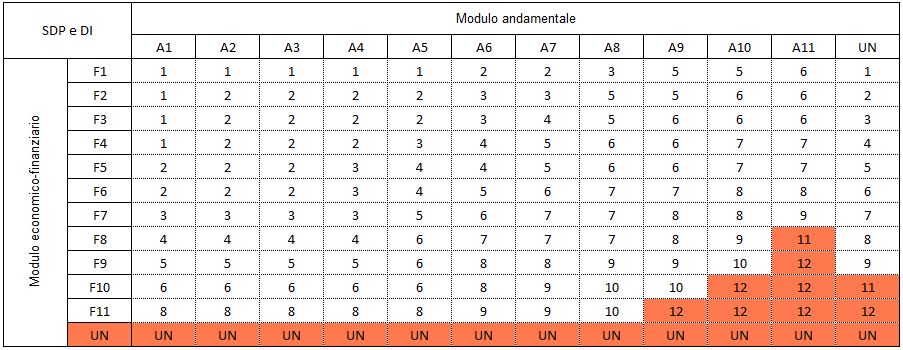

Il risultato della valutazione economico-finanziaria e il risultato della valutazione andamentale vengono combinati secondo due distinte matrici di integrazione, al fine di attribuire una classe di valutazione "integrata" (in rosso sono evidenziate le combinazioni dei risultati che danno luogo ad una classe di valutazione non ammissibile agli interventi del Fondo)

matrice di integrazione per società di capitali

matrice di integrazione per società di persone e ditte individuali

Come indicato nelle Specifiche Tecniche: "Una volta determinata la classe di valutazione 'integrata', è previsto un aggiustamento in funzione della presenza di alcuni eventi pregiudizievoli a carico della società ovvero, nel caso di società di persone, a carico dei soci con cariche rilevanti":

- Ipoteca giudiziale/Pignoramento;

- Ipoteca legale;

- Domanda giudiziale.

Sia la presenza di un evento pregiudizievole in capo alla società che la presenza di un evento pregiudizievole in capo al socio di società di persone con cariche rilevanti,

producono il declassamento di due classi di valutazione (se si verificano entrambi gli eventi il declassamento è pari a quattro classi di valutazione).

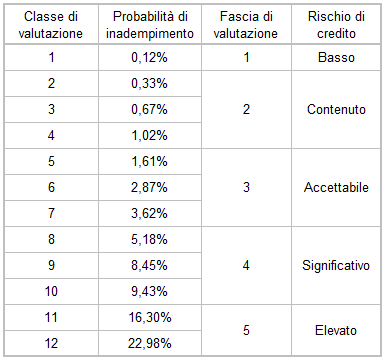

Il modello attribuisce una classe di valutazione finale che si colloca in una scala composta da 12 classi, raggruppate in 5 fasce di valutazione (di rating). A ogni classe di valutazione è stato

attribuito un tasso di default empirico, secondo la seguente tabella:

Le modalità di accesso e di intervento del Fondo per l'anno 2025

La legge di Bilancio 2025 proroga, con parziali modifiche e fino al 31 dicembre 2025, le modalità di accesso e di intervento del Fondo di Garanzia PMI L. 662/96 , fissate con D.L. 18 ottobre 2023,

n. 145 ("Decreto Anticipi"), convertito dalla Legge 15 dicembre 2023 n. 191.

Art. 15-bis. – (Fondo di garanzia per le PMI) - come modificato dalla legge di Bilancio 2025:

1. Dal 1° gennaio 2024 al 31 dicembre 2025, il Fondo di garanzia di cui all'articolo 2, comma 100, lettera a), della legge 23 dicembre 1996, n. 662, fermo restando il limite di

impegno massimo assumibile fissato annualmente dalla legge di bilancio, opera con le seguenti modalità:

a) l'importo massimo garantito dal Fondo per singola impresa è pari a euro 5.000.000;

b) fatto salvo quanto previsto alla lettera c) e fermo restando quanto disposto dal decreto del Ministro dello sviluppo economico 26 aprile 2013, pubblicato nella Gazzetta Ufficiale n. 147 del 25 giugno 2013,

in relazione alle garanzie rilasciate dal Fondo in favore di start-up innovative e di incubatori certificati, la garanzia è concessa, mediante applicazione del modello di valutazione di cui alla parte IX delle vigenti

condizioni di ammissibilità e disposizioni di carattere generale del Fondo di garanzia per le piccole e medie imprese, di cui al decreto del Ministro delle imprese e del made in Italy del 30 giugno 2023,

e con esclusione dei soggetti rientranti nella fascia 5 del medesimo modello di valutazione, fino alla misura massima del 50 per cento per le operazioni finanziarie, riferite a soggetti beneficiari finali che rispettino i requisiti

dimensionali di microimpresa e di piccola e media impresa di cui all'allegato I al regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, di seguito denominate "PMI", concesse per il finanziamento di esigenze di liquidità.

La misura massima è altresì innalzata all'80 per cento nel caso di operazioni finanziarie aventi ad oggetto il finanziamento di programmi di investimento, nonché per le operazioni finanziarie riferite a PMI

costituite o che abbiano iniziato la propria attività non oltre tre anni prima della richiesta della garanzia del Fondo e non utilmente valutabili sulla base del modello di valutazione. Per le operazioni finanziarie aventi ad

oggetto investimenti nel capitale di rischio dei soggetti beneficiari finali, la predetta misura massima è pari al 50 per cento;

c) in relazione alle operazioni finanziarie di importo fino a euro 40.000, ovvero fino a euro 100.000 nel caso di richiesta di garanzia presentata in modalità di riassicurazione da soggetti garanti autorizzati, nonché

in relazione alle operazioni finanziarie di microcredito di cui all'articolo 111 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385, di importo massimo fino a euro 50.000,

la garanzia del Fondo è rilasciata nella misura massima dell'80 per cento. Per tali operazioni, il modello di valutazione di cui alla parte IX, paragrafo A, delle vigenti condizioni di ammissibilità e disposizioni

di carattere generale del Fondo di garanzia è applicato, ove possibile, esclusivamente ai fini della gestione e del presidio dei rischi assunti dal Fondo;

d) possono accedere alla garanzia del Fondo gli enti del Terzo settore, purché iscritti al registro unico nazionale del Terzo settore nonché al repertorio delle notizie economiche e amministrative presso il

registro delle imprese, in relazione a operazioni finanziarie di importo non superiore a euro 60.000 e senza l'applicazione del modello di valutazione di cui alla parte IX delle vigenti condizioni di ammissibilità e

disposizioni di carattere generale del Fondo di garanzia. Fatto salvo quanto previsto al precedente periodo, gli enti del Terzo settore, anche se non iscritti al repertorio delle notizie economiche e amministrative, nonché

gli enti religiosi civilmente riconosciuti possono accedere alla garanzia del Fondo, qualora la predetta garanzia sia rilasciata interamente a valere su apposita sezione speciale, allo scopo istituita mediante apposito accordo

stipulato tra il Ministero del lavoro e delle politiche sociali, il Ministero delle imprese e del made in Italy e il Ministero dell'economia e delle finanze. Per sostenere l'operatività e le finalità della sezione speciale,

nelle risorse apportate alla sezione speciale dall'Amministrazione promotrice possono confluire le somme rivenienti da liberi versamenti operati da fondazioni, enti, associazioni, società o singoli cittadini, da effettuare

secondo le modalità definite con provvedimento del Ministero dell'economia e delle finanze da adottare entro novanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto.

Per i soggetti di cui alla presente lettera, la garanzia del Fondo può essere concessa nei limiti del 5 per cento della dotazione finanziaria annua del medesimo Fondo;

e) la garanzia del Fondo può essere concessa, nei limiti del 15 per cento della dotazione finanziaria annua del medesimo Fondo, in favore di imprese con un numero di dipendenti, tenuto conto delle relazioni di associazione e

di collegamento con altre imprese, non superiore a 499 oltre che nell'ambito di garanzia su portafogli di finanziamenti ai sensi dell'articolo 39, comma 4, del decreto-legge 6 dicembre 2011, n. 201, convertito,

con modificazioni, dalla legge 22 dicembre 2011, n. 214, anche in relazione a singole operazioni finanziarie, fatta esclusione di quelle aventi ad oggetto investimenti nel capitale di rischio. In favore delle predette imprese

la garanzia del Fondo, ferma restando l'esclusione dei soggetti rientranti nella fascia 5 del modello di valutazione, è riconosciuta fino alla misura massima del 30 per cento per le operazioni finanziarie concesse per

il finanziamento di esigenze di liquidità; la predetta percentuale è innalzata al 40 per cento nel caso di operazioni finanziarie aventi ad oggetto il finanziamento di programmi di investimento nonché per le

operazioni finanziarie riferite a imprese di nuova costituzione o che abbiano iniziato la propria attività non oltre tre anni prima della richiesta della garanzia del Fondo;

f) in relazione alle garanzie rilasciate in favore di imprese di cui alla lettera e), i soggetti richiedenti la garanzia versano al Fondo, con le modalità previste dalle vigenti condizioni di ammissibilità e disposizioni

di carattere generale del Fondo di garanzia, a pena di decadenza, una commissione una tantum pari all'1,25 per cento dell'importo garantito dal medesimo Fondo;

g) in favore delle microimprese, come definite ai sensi del richiamato allegato I al regolamento (UE) n. 651/2014, la garanzia del Fondo è concessa a titolo gratuito.

2. Per quanto non diversamente disposto al comma 1, si applicano le condizioni di ammissibilità previste dal decreto del Ministro dello sviluppo economico 6 marzo 2017, pubblicato nella Gazzetta Ufficiale n. 157 del 7 luglio 2017.

3. La commissione di mancato perfezionamento delle operazioni finanziarie di cui all'articolo 10, comma 1, del citato decreto del Ministro dello sviluppo economico del 6 marzo 2017 è dovuta unicamente sulle operazioni di garanzia

diretta qualora, in relazione a ciascun soggetto richiedente, la percentuale annua delle operazioni finanziarie garantite dal Fondo e non successivamente perfezionate superi la soglia del 5 per cento rispetto al numero delle operazioni

finanziarie garantite dal Fondo nel corso dello stesso anno per il medesimo soggetto richiedente. La commissione non è dovuta sulle operazioni non perfezionate a seguito di rinuncia al finanziamento da parte del beneficiario.

4. All'articolo 15, comma 2, del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106, le parole: "2 milioni" sono sostituite dalla seguente: "500.000".

5. Le economie derivanti dagli interventi della sezione speciale di cui all'articolo 56, comma 6, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, sono utilizzate, a decorrere

dal 1° gennaio 2024, per il finanziamento dell'operatività del Fondo. Per la medesima finalità sono altresì utilizzate le risorse finanziarie di cui all'articolo 17, comma 1, del decreto-legge 30 aprile 2019, n. 34,

convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58; il predetto comma 1 dell'articolo 17 del decreto-legge 30 aprile 2019, n. 34, è conseguentemente abrogato.

6. È istituito un Comitato consultivo composto dal Ministro delle imprese e del made in Italy, dal Ministro dell'economia e delle finanze, dal presidente della Conferenza delle regioni e delle province autonome o da un

suo delegato, da un rappresentante per le associazioni rappresentative delle imprese dei settori dell'industria, dell'artigianato, del commercio, dell'agricoltura, della cooperazione e del Terzo settore, nonchè delle banche,

degli operatori di microcredito e dei confidi. Il Comitato è presieduto dal Ministro delle imprese e del made in Italy e la vicepresidenza spetta al Ministro dell'economia e delle finanze. Il Comitato è convocato

anche su impulso del consiglio di gestione di cui all'articolo 1, comma 48, della legge 27 dicembre 2013, n. 147. Le funzioni di segretario del Comitato sono svolte dal presidente del consiglio di gestione. Per la partecipazione al

Comitato non spettano compensi, gettoni di presenza, rimborsi di spese o altri emolumenti comunque denominati. All'attuazione del presente comma si provvede nell'ambito delle risorse umane, strumentali e finanziarie previste a

legislazione vigente e comunque senza nuovi o maggiori oneri per il bilancio dello Stato.

7. All'articolo 1, comma 48, lettera a), della legge 27 dicembre 2013, n. 147, le parole: ", nonché da due esperti in materia creditizia e di finanza d'impresa, designati, rispettivamente, dal Ministero dello sviluppo economico e dal

Ministero dell'economia e delle finanze su indicazione delle associazioni delle piccole e medie imprese" sono soppresse. Conseguentemente, a decorrere dall'entrata in funzione del Comitato consultivo di cui al comma 6 del presente

articolo, il predetto consiglio di gestione è composto unicamente dai rappresentanti delle amministrazioni previsti all'articolo 1, comma 48, lettera a), della legge 27 dicembre 2013, n. 147, come modificata dal presente comma.

8. L'efficacia delle disposizioni di cui al comma 1, lettera e), è subordinata alla preventiva autorizzazione della Commissione europea.

Schema riepilogativo delle percentuali di garanzia diretta del Fondo di Garanzia PMI fissate per l'anno 2025

Enti del terzo settore: ammissibili operazioni finanziarie fino a 60.000 euro senza applicazione del modello di valutazione.

La nostra analisi

Abbiamo effettuato diverse simulazioni nel portale ufficiale del modello di rating.

Riteniamo che, in specifiche situazioni, il modello attribuisca classi di valutazione inattese, consultabili in questa

pagina di approfondimento.